Intelligenza Artificiale e banche

__

1 Data is King

I dati sono estremamente preziosi e fondamentali nel mondo moderno: 1. Il valore dei dati → In un’economia sempre più digitale, le decisioni si basano sui dati, non solo sull’intuizione. 2. Potere competitivo → Le aziende che sfruttano i dati in modo efficace (analisi, AI, Big Data) hanno un enorme vantaggio. 3. Personalizzazione e automazione → I dati permettono di creare esperienze personalizzate per gli utenti, automatizzare processi e migliorare prodotti/servizi. 4. Influenza nel business e nella politica → I dati vengono usati per strategie di marketing, previsioni finanziarie e persino per influenzare decisioni politiche.

Chi possiede e sa interpretare i dati ha il potere di prendere decisioni migliori e più strategiche.

Nel settore bancario, l’espressione “Data is King” significa che i dati sono la risorsa più preziosa per migliorare i servizi finanziari, ridurre i rischi e aumentare la competitività. ### Personalizzazione dei Servizi

Le banche utilizzano i dati per offrire prodotti su misura:

- Analizzano il comportamento finanziario dei clienti per proporre prestiti, mutui o investimenti adatti.

- Creano offerte personalizzate basate sullo storico delle transazioni.

1.0.1 Valutazione del Rischio e Credit Scoring

I dati sono fondamentali per determinare l’affidabilità creditizia di un cliente:

- Gli algoritmi analizzano reddito, spese e debiti per assegnare un punteggio di credito.

- Le banche usano il machine learning per rilevare potenziali insolvenze prima che si verifichino.

1.0.2 Prevenzione delle Frodi e Sicurezza

L’analisi dei dati permette di individuare transazioni sospette in tempo reale:

- Le banche monitorano pattern di spesa anomali per prevenire frodi.

- La biometria (impronte digitali, riconoscimento facciale) migliora la sicurezza basandosi su dati unici dei clienti.

1.0.3 Ottimizzazione della Customer Experience

I dati aiutano le banche a migliorare l’interazione con i clienti:

- Chatbot e assistenti virtuali personalizzano il supporto.

- Le app bancarie suggeriscono modi per risparmiare e investire in base allo storico del cliente.

1.0.4 Compliance e Regolamentazione

Nel settore bancario, la gestione dei dati è cruciale per rispettare normative come:

- GDPR (protezione dati personali)

- Basilea III (rischio di credito e capitale)

- AML (Anti-Money Laundering) per prevenire il riciclaggio di denaro.

Le banche che sfruttano al meglio i dati migliorano la sicurezza, la customer experience e la redditività. Chi padroneggia i dati, ha il vero potere nel settore finanziario.

1.1 Uso dell’Intelligenza artificiale in banca

L’Intelligenza Artificiale (AI) nei dati bancari sta trasformando il settore finanziario, rendendo i servizi più efficienti, sicuri e personalizzati. Ecco come viene applicata l’AI nei dati bancari:

1.1.1 Analisi Predittiva per il Credit Scoring

L’AI analizza enormi quantità di dati per prevedere il comportamento finanziario di un cliente e migliorare il credit scoring: - Analizza transazioni, reddito e spese - Valuta la probabilità di insolvenza con algoritmi di machine learning - Consente di approvare o rifiutare prestiti in tempo reale con meno rischi.

Esempio: Modelli AI alternativi aiutano chi non ha uno storico creditizio a ottenere finanziamenti, analizzando dati come pagamenti di utenze o comportamento online.

1.1.2 Rilevazione Frodi e Sicurezza

Le banche utilizzano l’AI per individuare transazioni sospette in tempo reale: - Gli algoritmi analizzano pattern di spesa e segnalano anomalie.

- L’AI blocca operazioni fraudolente e avvisa il cliente.

- Biometria e deep learning migliorano la sicurezza nelle autenticazioni (riconoscimento facciale, impronte digitali).

Esempio: Se una carta viene usata in un paese straniero mentre il cliente è altrove, l’AI può bloccare il pagamento e richiedere una verifica.

1.1.3 Chatbot e Assistenza Virtuale

L’AI migliora il customer service attraverso chatbot avanzati e assistenti virtuali:

- Rispondono 24/7 a domande su saldo, bonifici, pagamenti.

- Offrono consigli finanziari basati sullo storico del cliente.

- Possono gestire operazioni complesse, riducendo i tempi di attesa nei call center.

Esempio: Chatbot come Erica di Bank of America o Eva di HDFC Bank aiutano i clienti a controllare il saldo, pianificare risparmi e segnalare problemi.

1.1.4 Gestione degli Investimenti e Fintech AI

Le robo-advisor utilizzano l’AI per creare strategie di investimento personalizzate:

- Analizzano dati di mercato in tempo reale.

- Suggeriscono asset in base al profilo di rischio del cliente.

- Automatizzano il trading sfruttando opportunità di mercato.

Esempio: Piattaforme come Betterment e Wealthfront usano l’AI per creare portafogli su misura.

1.1.5 Prevenzione del Riciclaggio di Denaro (AML)

Le banche devono rispettare regolamenti antiriciclaggio (AML). L’AI aiuta a:

- Rilevare operazioni sospette tra milioni di transazioni.

- Generare alert su comportamenti anomali.

- Automatizzare i controlli di conformità, riducendo i falsi positivi.

Esempio: L’AI può scoprire schemi di riciclaggio analizzando trasferimenti fra conti, anche se avvengono con piccole somme per evitare controlli manuali.

1.1.6 Ottimizzazione della Customer Experience

- Analisi comportamentale: l’AI prevede i bisogni del cliente prima che li esprima.

- Raccomandazioni personalizzate: l’AI suggerisce prodotti finanziari basati sulle abitudini del cliente.

- Gestione delle spese: alcune app bancarie usano l’AI per suggerire modi per risparmiare.

Esempio: Revolut e N26 usano l’AI per fornire previsioni di spesa e suggerimenti finanziari personalizzati.

1.1.7 Strumenti e Tecnologie Usate nelle Banche

- Machine Learning (ML): per analisi predittive e rilevamento frodi.

- Natural Language Processing (NLP): per chatbot e comprensione delle richieste clienti.

- Deep Learning: per analisi avanzate di frodi e modelli di rischio.

- Blockchain & AI: per aumentare la sicurezza nelle transazioni.

L’Intelligenza Artificiale sta trasformando il settore bancario rendendo i servizi più sicuri, veloci e personalizzati. Le banche che sfruttano meglio l’AI hanno un vantaggio competitivo enorme, soprattutto nel miglioramento della sicurezza e dell’esperienza cliente.

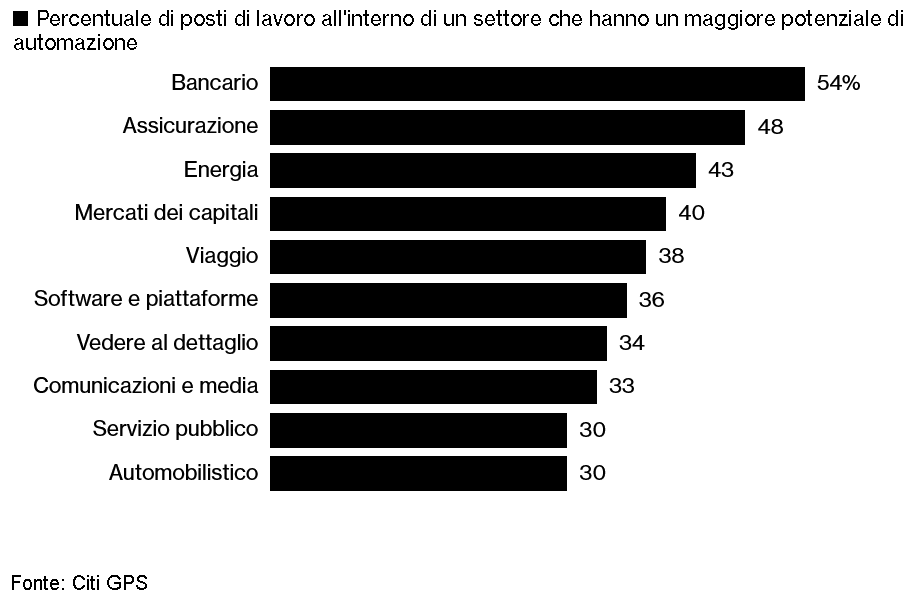

2 Il tech in banca

Un report di Bloomberg Intelligence prevede che l’intelligenza artificiale causerà la riduzione di circa 200.000 posti di lavoro nel settore bancario globale nei prossimi 3-5 anni (Bloomberg News, 2025).

Nel marzo del 2023, Goldman Sachs aveva pubblicato una ricerca secondo la quale nei successivi 10 anni si sarebbero persi 300 milioni di posti di lavoro.

Secondo BCG l’utilizzo di strumenti di GenAI ridurrà i tempi di lavoro del 50% per singola attività.

Questo cambiamento riguarderà soprattutto mansioni ripetitive del back office e di assistenza clienti, ma porterà anche a un aumento della produttività e dei profitti per le banche, stimato tra il 12% e il 17%.

Sebbene molti posti di lavoro siano a rischio di automazione, si assisterà più a una trasformazione dei ruoli che a una sostituzione totale, con la creazione di nuove posizioni legate allo sviluppo e alla gestione dell’AI.

In un precedente articolo (Il Sole 24 Ore Mercoledì 4 Dicembre 2024) si discuteva dell’impatto della #GenAI evidenziando una mancanza di preparazione significativa da parte delle istituzioni.

Mentre molte banche si concentrano sul taglio dei costi tramite la GenAI (63% degli istituti secondo BCG), il successo delle strategie dipende soprattutto dal fattore umano (70%), attraverso la riqualificazione del personale e la trasformazione organizzativa.

Studi di Banca d’Italia confermano l’alta esposizione del settore finanziario alla sostituzione automatizzata di posti di lavoro, sottolineando la necessità di investimenti significativi in formazione e upskilling per evitare conseguenze negative.

Secondo il report #Bankit An assessment of occupational exposure to artificial intelligence in Italy, l’#IA è già presente e il suo impatto crescerà esponenzialmente.

C’è però scarsezza di piani specifici per lo sviluppo delle competenze in GenAI nel settore bancario a livello globale (solo il 5% delle banche ne ha uno).

2.1 Le “Tech”

Molte delle ultime tecnologie utilizzano l’intelligenza artificiale #IA e, in alcuni casi, robot (sia fisici che software) per migliorare i servizi bancari e finanziari:

L’Intelligenza Artificiale (IA) è ampiamente utilizzata in quasi tutte le tecnologie per migliorare l’efficienza, personalizzare i servizi, analizzare grandi quantità di dati e rafforzare la sicurezza. I Robot Software, come i chatbot e i processi automatizzati (RPA), sono comuni in AI/ML in Banking, RegTech, WealthTech e altre aree per automatizzare le interazioni con i clienti e i processi interni. I Robot Fisici, meno comuni nel settore bancario, possono essere utilizzati in filiali sperimentali per migliorare l’esperienza del cliente o in ambito IoT, come ATM intelligenti.

2.2 Tabella delle Tech

| Tecnologia | Descrizione | Esempi | Lavori Ripetitivi Sostituibili |

|---|---|---|---|

| AI/ML in Banking | Intelligenza artificiale per automazione, prevenzione frodi e analisi. | Chatbot bancari, rilevamento frodi con AI. | Gestione delle richieste di base dei clienti, monitoraggio delle transazioni, analisi dei dati. |

| Biometric Banking | Tecnologie biometriche per autenticazione sicura. | Riconoscimento facciale, impronte digitali, scansione dell’iride. | Verifica dell’identità manuale, controllo accessi fisici. |

| Cloud Banking Technology | Infrastrutture cloud per maggiore agilità, scalabilità e riduzione dei costi. | AWS, Microsoft Azure per servizi bancari. | Gestione manuale di infrastrutture IT e backup. |

| CryptoTech | Tecnologie basate su blockchain e criptovalute. | Binance, Coinbase, wallet digitali. | Esecuzione manuale di transazioni ripetitive. |

| CyberTech | Soluzioni di cybersecurity per proteggere da attacchi e violazioni. | Autenticazione biometrica, crittografia avanzata. | Monitoraggio manuale della sicurezza, risposta a minacce. |

| DataTech | Analisi dei Big Data per decisioni strategiche e personalizzazione. | CRM avanzati, strumenti di data visualization. | Elaborazione manuale di report e analisi dati. |

| FinTech | Innovazioni nei servizi finanziari tradizionali. | PayPal, Stripe, Revolut, N26. | Elaborazione di pagamenti, apertura conti, riconciliazioni manuali. |

| Green Finance Technology | Soluzioni per gestire finanziamenti sostenibili e monitorare l’impatto ambientale. | Piattaforme ESG per il monitoraggio ambientale. | Raccolta manuale di dati ESG, preparazione di report ambientali. |

| InsurTech | Tecnologie per migliorare i processi assicurativi. | Lemonade, Trov. | Elaborazione manuale di richieste di sinistri, valutazione rischi di base. |

| IoT in Banking | Dispositivi connessi per migliorare l’esperienza bancaria. | Wearable per pagamenti contactless, ATM intelligenti. | Operazioni di cassa fisica, interazioni di base con i clienti. |

| LendTech | Tecnologie per il prestito e valutazioni del credito. | LendingClub, Funding Circle. | Valutazioni manuali del credito, gestione delle pratiche di prestito. |

| Open Banking Technology | API per condividere dati finanziari con terze parti in modo sicuro. | Soluzioni basate su PSD2 in Europa. | Raccolta e condivisione manuale di dati con terze parti. |

| PayTech | Tecnologie per pagamenti digitali. | Google Pay, Apple Pay, SumUp. | Elaborazione manuale dei pagamenti, riconciliazione transazioni. |

| PropTech | Tecnologie per il settore immobiliare. | Zillow, Casavo, piattaforme per la valutazione immobiliare. | Valutazioni immobiliari manuali, raccolta dati di mercato. |

| RegTech | Tecnologie per la conformità normativa. | Piattaforme di compliance automatizzata, analisi normativa con AI. | Controllo manuale della conformità normativa, generazione report di audit. |

| WealthTech | Soluzioni per la gestione del patrimonio e investimenti. | Betterment, eToro, Moneyfarm. | Analisi patrimoniale di base, consulenza finanziaria ripetitiva. |

2.3 Riferimenti Bibliografici

- Wall Street potrebbe perdere oltre 200.000 posti di lavoro a causa dell’IA (Bloomberg News, 2025).

- L’IA sostituirà 200.000 dipendenti nel settore bancario (Il Sole 24 Ore, 2025).

- L’IA manderà in ‘pensione’ molti lavoratori bancari (Italia Oggi, 2025).

- JPMorgan utilizza l’IA per aumentare i posti di lavoro anziché sostituirli (Bloomberg News, 2024b).

- Citi ritiene che l’IA sostituirà più lavori nel settore bancario rispetto ad altri settori (Bloomberg News, 2024a).

- Dimon vede l’IA offrire una settimana lavorativa di 3 giorni e mezzo per le generazioni future (Bloomberg News, 2023).

3 Gli Investimenti Bancari in AI

Tendenze, Strategie e Impatti

Le banche stanno investendo miliardi di dollari nell’Intelligenza Artificiale (AI) per migliorare sicurezza, efficienza operativa e customer experience. L’AI non è più solo un’innovazione sperimentale, ma un elemento chiave per la competitività nel settore finanziario. Le banche stanno scommettendo fortemente sull’AI, perché porta vantaggi in termini di sicurezza, efficienza e soddisfazione del cliente. La sfida è bilanciare innovazione e compliance, evitando rischi etici e di cybersecurity.

3.1 Quanto investono le banche in AI

Secondo le ultime analisi:

- Nel 2023, le banche hanno investito oltre 77 miliardi di dollari in AI e automazione.

- Si prevede che il valore degli investimenti in AI nel settore finanziario supererà 150 miliardi di dollari entro il 2027.

- Le principali aree di investimento riguardano Machine Learning, Generative AI, RPA e sicurezza anti-frode.

🔹 Banche leader nell’AI: JPMorgan Chase, Goldman Sachs, Bank of America, HSBC e Deutsche Bank sono tra le più attive negli investimenti AI.

3.2 Perché le banche investono in AI

L’adozione dell’AI è motivata da diversi fattori:

- Riduzione dei costi operativi – Automazione e ottimizzazione dei processi riducono il personale necessario per attività ripetitive.

- Migliore gestione dei rischi – Algoritmi AI prevedono insolvenze e individuano frodi con maggiore precisione.

- Customer Experience migliorata – Chatbot intelligenti, consulenza personalizzata e servizi finanziari basati su AI.

- Trading algoritmico avanzato – L’AI permette operazioni più rapide e accurate nel mercato finanziario.

3.3 Principali Aree di Investimento in AI nel Settore Bancario

3.3.1 Rilevazione Frodi & Sicurezza

Le banche investono in AI per rilevare transazioni sospette e prevenire cyber-attacchi.

- Analisi in tempo reale – AI monitora le transazioni e blocca operazioni anomale.

- Rilevamento di deepfake e identità false – Verifica biometrica e controllo avanzato dell’identità.

- Protezione da attacchi informatici – AI potenzia la cybersecurity con sistemi di auto-apprendimento.

Esempio: HSBC ha investito in AI per ridurre del 70% le frodi nelle transazioni internazionali.

3.3.2 Automazione con RPA & AI

Molte banche utilizzano Robotic Process Automation (RPA) e AI per automatizzare processi ripetitivi, come:

- Elaborazione dei pagamenti e bonifici.

- Validazione di documenti e verifica KYC (Know Your Customer).

- Compliance con normative bancarie ed AML (Anti-Money Laundering).

Esempio: JPMorgan utilizza un sistema AI chiamato COIN che analizza contratti bancari in pochi secondi, risparmiando oltre 360.000 ore di lavoro umano all’anno.

3.3.3 AI per il Credit Scoring & Risk Management

Le banche stanno rivoluzionando la concessione di prestiti grazie all’AI:

- Modelli di Machine Learning per valutare il rischio di credito basandosi su dati non tradizionali (es. abitudini di spesa).

- AI per prevedere insolvenze e migliorare la gestione dei rischi finanziari.

- Valutazione più accurata per i clienti senza storico creditizio (utilizzando dati alternativi come bollette, affitti, ecc.).

Esempio: Goldman Sachs utilizza AI per analizzare dati non convenzionali nei prestiti a piccole imprese.

3.3.4 Chatbot AI & Assistenza Clienti

Le banche investono in AI conversazionale per migliorare il customer service:

- Chatbot bancari avanzati – Assistenza clienti 24/7 con AI generativa.

- AI per consulenza finanziaria personalizzata – Analizza le spese e suggerisce strategie di risparmio.

- Riconoscimento del linguaggio naturale (NLP) per un’interazione più fluida.

Esempio: Bank of America ha lanciato “Erica”, un assistente AI che ha gestito oltre 1 miliardo di interazioni con clienti in pochi anni.

3.3.5 AI nel Trading & Fintech

L’AI è essenziale per il trading algoritmico e la gestione degli investimenti:

- Trading ad alta frequenza (HFT) – L’AI prende decisioni in millisecondi.

- Analisi predittiva – L’AI analizza dati di mercato per prevedere tendenze e strategie.

- Wealth Management AI – Robo-advisor che creano strategie di investimento personalizzate.

Esempio: BlackRock utilizza Aladdin AI, una piattaforma che gestisce miliardi di dollari di investimenti con algoritmi avanzati.

3.4 Benefici degli Investimenti in AI per le Banche

- +60% di efficienza operativa grazie all’automazione.

- Riduzione delle frodi fino all’80% con AI per il rilevamento delle transazioni sospette.

- Aumento del 30-40% nella soddisfazione dei clienti grazie a chatbot e consulenza personalizzata.

- Miglioramento della compliance e riduzione delle sanzioni grazie ad AI per il monitoraggio regolamentare.

3.5 Sfide & Rischi dell’AI nel Settore Bancario

Nonostante i vantaggi, ci sono ancora alcune sfide da affrontare:

- Rischio di bias negli algoritmi – Decisioni errate se i dati di training non sono bilanciati.

- Regolamentazione & compliance – Le banche devono garantire che l’uso dell’AI rispetti le normative.

- Cybersecurity & Deepfake – L’AI può essere usata anche dai criminali per creare frodi più sofisticate.

- Resistenza al cambiamento – Molti dipendenti e clienti sono scettici sull’AI.

Soluzioni: Investire in modelli più trasparenti, implementare AI explainability (AI interpretabile) e rafforzare la cybersecurity.

3.6 Il Futuro dell’AI nelle Banche: Tendenze 2025-2030

🔹 AI Generativa per la creazione automatizzata di report finanziari 📑

🔹 Blockchain + AI per maggiore sicurezza nelle transazioni 🔗

🔹 Banking-as-a-Service (BaaS) potenziato dall’AI 🏦

🔹 Riconoscimento facciale + AI per autenticazione senza password 🛡

Previsione: Entro il 2030, l’AI sarà la tecnologia dominante nel settore bancario, rendendo i servizi più efficienti, sicuri e personalizzati.

4 I nuovi paradigmi normativi

AI Act, FIDA, DORA e NIS2, stanno ridefinendo il rapporto tra banche, tecnologia e gestione del rischio. Le istituzioni finanziarie, già altamente regolamentate, devono ora adattarsi a normative che mirano a garantire sicurezza, trasparenza e affidabilità nell’uso dell’Intelligenza Artificiale e delle infrastrutture digitali.

L’AI Act impone regole rigorose sull’uso di modelli AI nelle decisioni finanziarie, limitando il rischio di bias nei credit scoring o di frodi legate a sistemi automatizzati. Le banche devono implementare AI spiegabile e auditabile, riducendo il rischio di sanzioni per discriminazione algoritmica. Parallelamente, il FIDA spinge per una gestione responsabile dei dati finanziari, imponendo maggiore trasparenza sulle tecnologie impiegate.

Dal lato della sicurezza operativa, il DORA introduce requisiti più stringenti per la resilienza digitale, obbligando le banche a garantire la continuità dei servizi anche in caso di attacchi informatici. La NIS2, invece, amplia gli obblighi di cybersecurity, imponendo una gestione proattiva delle minacce su infrastrutture critiche.

In sintesi, questi regolamenti trasformano le banche in hub tecnologici più sicuri, trasparenti e resilienti, costringendole a un’evoluzione strategica che combina innovazione AI con rigide misure di compliance e cybersecurity.

4.1 Gli Organi di Vigilanza e il Controllo del Settore Bancario

Le banche operano in un contesto altamente regolamentato, soggetto alla supervisione di diversi organi di vigilanza, che ne garantiscono stabilità, sicurezza e conformità normativa. Con l’introduzione di regolamenti come AI Act, FIDA, DORA e NIS2, il ruolo di queste autorità si è rafforzato, soprattutto nell’ambito della digitalizzazione e della gestione dei rischi tecnologici.

Con la crescente digitalizzazione bancaria, le autorità di vigilanza hanno ampliato il loro ruolo per affrontare nuove sfide tecnologiche e di sicurezza:

🔹 AI Act & BCE/EBA → Impone alle banche requisiti di trasparenza sugli algoritmi AI, riducendo rischi di discriminazione o decisioni opache sui crediti.

🔹 FIDA & GDPR → Maggiore protezione dei dati finanziari, con vigilanza rafforzata sulla gestione e condivisione delle informazioni.

🔹 DORA & BCE/NIS2 → Impone test di resilienza operativa e obbliga le banche a piani di emergenza IT per affrontare cyberattacchi.

🔹 AML & FATF/Banca d’Italia → Rafforza il monitoraggio sulle operazioni sospette grazie all’uso di AI per l’antiriciclaggio.

4.2 Impatti per le Banche

Gli organi di vigilanza non si limitano più alla stabilità finanziaria, ma giocano un ruolo centrale nel governare l’innovazione digitale, garantendo che l’uso di AI e tecnologie avanzate nelle banche sia sicuro, trasparente e resiliente.

✅ Maggiore trasparenza → Obbligo di spiegare le decisioni AI nei prestiti e negli investimenti.

✅ Cybersecurity rafforzata → Sistemi di difesa più robusti e gestione del rischio IT obbligatoria.

✅ Compliance più rigorosa → Obbligo di conformarsi a regole più stringenti sui dati e sulle infrastrutture digitali.

5 La confusione fra AI, GenAI e RPA

AI (Intelligenza Artificiale), GenAI (Intelligenza Artificiale Generativa) e RPA (Robotic Process Automation) vengono spesso confusi, non solo dal cliente, ma anche dall’addetto: tutte e tre le tecnologie riguardano l’automazione e il miglioramento dei processi. Tuttavia, hanno differenze fondamentali

5.1 Tabella di confronto AI vs. GenAI vs. RPA

| Tecnologia | Funzione principale | Esempi bancari | Capacità di apprendimento? |

|---|---|---|---|

| AI | Analizza dati e prende decisioni | Credit Scoring, Rilevamento Frodi | - Sì |

| GenAI | Crea testo, immagini, codice | Report finanziari, Chatbot avanzati | - Sì (ma creativa) |

| RPA | Automatizza compiti ripetitivi | Pagamenti automatici, Data Entry | ❌ No |

5.2 Quando è usata AI, GenAI o RPA in banca

- Se serve automazione semplice → RPA (ad es. processare transazioni, verificare documenti).

- Se servono decisioni basate sui dati → AI (ad es. rilevare frodi, assegnare punteggi di credito).

- Se serve generare contenuti o conversazioni avanzate → GenAI (ad es. chatbot avanzati, reportistica automatica).

5.3 AI – Intelligenza Artificiale

L’AI (Artificial Intelligence) è un insieme di tecnologie che simulano l’intelligenza umana per prendere decisioni, riconoscere schemi e migliorare con l’esperienza.

5.3.1 Caratteristiche principali

- Analizza dati e apprende (Machine Learning).

- Prende decisioni basate su modelli predittivi.

- Può lavorare su dati strutturati e non strutturati.

5.3.2 Esempi di AI in banca

📊 Credit Scoring – Valuta il rischio di insolvenza basandosi su dati finanziari.

🔍 Frode bancaria – Rileva operazioni sospette monitorando transazioni in tempo reale.

🤖 Chatbot AI (NLP) – Comprende il linguaggio naturale per rispondere ai clienti.

5.4 GenAI – Intelligenza Artificiale Generativa

La Generative AI è una sottocategoria dell’AI che si concentra sulla creazione di nuovi contenuti (testo, immagini, codice, musica, ecc.).

5.4.1 Caratteristiche principali

- Crea testo, immagini, video o codice in base ai dati forniti.

- Modelli come GPT (per testo), DALL·E (per immagini) e Codex (per codice).

- Può generare risposte, traduzioni, riassunti e simulare conversazioni avanzate.

5.4.2 Esempi di GenAI in banca

Analisi automatica di documenti – Estrarre informazioni da contratti, bilanci e report.

Chatbot avanzati – Chatbot che rispondono in modo più naturale e contestuale.

Generazione di report finanziari – Creazione automatica di analisi e previsioni economiche.

Differenza tra AI e GenAI:

L’AI è più analitica e decisionale, mentre la GenAI è creativa e può generare contenuti autonomamente.

5.5 RPA – Robotic Process Automation

L’RPA (Robotic Process Automation) è una tecnologia che utilizza bot software per automatizzare attività ripetitive basate su regole senza intelligenza vera.

5.5.1 Caratteristiche principali

- Automatizza compiti ripetitivi e basati su regole.

- Non ha capacità di apprendimento come l’AI (esegue esattamente ciò che è programmato).

- Interagisce con software e sistemi esistenti imitando le azioni umane.

5.5.2 Esempi di RPA in banca

Automazione dei pagamenti – I bot RPA elaborano bonifici e fatture senza errori.

Verifica documenti – Estraggono e inseriscono dati nei sistemi bancari.

Reportistica automatizzata – Generano report periodici senza intervento umano.

🔹 Differenza tra AI e RPA:

- AI apprende ed evolve, mentre RPA esegue solo azioni predefinite.

- AI è utile in scenari complessi (analisi dati, riconoscimento immagini), mentre RPA è perfetto per compiti ripetitivi (trasferimento dati tra software).

6 Fintech, AI e Comportamento della Clientela

Nuove Frontiere per Banche, Intermediari Finanziari e Finanza d’Impresa

L’innovazione tecnologica sta ridefinendo il settore finanziario, con Fintech e Intelligenza Artificiale (AI) che stanno trasformando l’interazione tra banche, intermediari finanziari e imprese. Queste nuove tecnologie automatizzano processi, migliorano l’efficienza e personalizzano i servizi, ridefinendo il comportamento della clientela e le strategie delle istituzioni finanziarie.

Fintech e AI stanno ridisegnando il settore bancario, imponendo un cambiamento nelle strategie delle banche, degli intermediari finanziari e delle imprese. L’automazione e la personalizzazione sono le chiavi per attrarre e fidelizzare una clientela sempre più digitale. Per restare competitivi, gli operatori finanziari devono abbracciare queste nuove tecnologie e adattarsi rapidamente alle nuove esigenze di mercato.

6.1 L’impatto del Fintech sulle Banche Tradizionali

Le Fintech, grazie a tecnologie come blockchain, AI e open banking, stanno cambiando il modo in cui i clienti accedono ai servizi finanziari. Le banche tradizionali devono rispondere con:

✅ Digitalizzazione dei servizi – Home banking avanzato e interfacce utente intuitive.

✅ Pagamenti istantanei & Open Banking – API che integrano conti bancari con servizi di terze parti.

✅ Prestiti e mutui digitalizzati – Processi di concessione automatizzati basati su AI.

✅ Tokenizzazione degli asset – Nuovi strumenti di investimento tramite blockchain.

📌 Esempio: Revolut e N26 offrono esperienze bancarie completamente digitali, sfidando il modello tradizionale.

6.2 AI e Personalizzazione nei Servizi Finanziari

L’Intelligenza Artificiale consente di analizzare enormi quantità di dati per offrire servizi su misura:

✅ Analisi predittiva – Prevede le esigenze finanziarie del cliente (es. risparmi, investimenti).

✅ Chatbot intelligenti – Assistenti virtuali risolvono problemi in tempo reale.

✅ AI per la gestione patrimoniale – Robo-advisor personalizzano strategie di investimento.

✅ Prevenzione delle frodi – Algoritmi di machine learning rilevano transazioni sospette.

📌 Esempio: JP Morgan utilizza AI per il trading e per analizzare documenti contrattuali in pochi secondi.

6.3 Evoluzione del Comportamento della Clientela

La clientela sta cambiando il proprio approccio ai servizi finanziari, preferendo esperienze digitali e personalizzate:

🔹 Maggiore fiducia nei servizi Fintech – Più utenti scelgono neobank e piattaforme alternative.

🔹 Domanda di servizi più veloci e intuitivi – Si riduce la pazienza per burocrazia e processi lenti.

🔹 Crescente attenzione alla sicurezza e alla privacy – GDPR e AI explainability diventano centrali.

🔹 Nuove abitudini di investimento – Interesse per asset digitali, criptovalute e prodotti ESG.

📌 Dati: Il 74% dei Millennials preferisce gestire le proprie finanze tramite app mobile piuttosto che in filiale.

6.4 Finanza d’Impresa e AI: Nuove Opportunità per le Aziende

L’AI e il Fintech stanno ridefinendo anche la finanza aziendale:

✅ Automazione della contabilità – AI per la gestione di cash flow e report finanziari.

✅ Accesso ai finanziamenti alternativo – Crowdfunding, peer-to-peer lending e fintech lending.

✅ Risk management avanzato – AI per valutare rischi finanziari e creditizi in tempo reale.

✅ Supply Chain Finance – Blockchain per la trasparenza nelle transazioni aziendali.

📌 Esempio: Stripe e Klarna offrono soluzioni di pagamento integrate per le imprese, migliorando il cash flow.

7 La Doppia (Tripla) Transizione: Digitale, Green e Generazionale

Il settore bancario si trova al centro di una doppia, se non tripla, transizione che coinvolge la digitalizzazione, la sostenibilità e il cambiamento generazionale. Tuttavia, fattori come l’analfabetismo informatico, l’età media elevata dei bancari e il digital divide rendono questa trasformazione complessa e ricca di sfide.

- Transizione Digitale → Automazione, AI, blockchain, neobank.

- Transizione Green → Investimenti ESG, finanza sostenibile.

- Transizione Generazionale → Cambio tra vecchia e nuova classe di bancari.

Sfida principale: bilanciare innovazione e sostenibilità, senza perdere il contatto con una clientela diversificata.

La digitalizzazione è inevitabile, ma il settore bancario deve affrontare sfide culturali e formative. Le istituzioni devono investire in formazione, mentorship e strategie inclusive per assicurare che l’innovazione non lasci indietro nessuno, favorendo una transizione armonica tra generazioni e modelli operativi.

7.1 Analfabetismo Informatico & Digital Divide

🔹 Molti dipendenti bancari non hanno competenze digitali avanzate, rendendo complessa l’adozione di nuove tecnologie.

🔹 Il digital divide crea disparità tra clienti giovani (nativi digitali) e quelli più anziani, meno avvezzi ai servizi online.

🔹 L’uso dell’AI nei servizi finanziari richiede personale formato per evitare errori nell’automazione e nei processi decisionali.

Soluzione: Investire in formazione digitale per dipendenti e clienti, con il supporto di enti come Fabi, AIPB e Feduf.

7.2 L’Età Media del Bancario e il Passaggio Generazionale

🔹 L’età media del bancario è attorno ai 50 anni, e molti faticano ad adattarsi alle nuove tecnologie.

🔹 Il passaggio generazionale è complesso: i giovani hanno competenze digitali, ma meno esperienza finanziaria e gestionale.

🔹 Le banche devono riformare i modelli organizzativi, valorizzando l’esperienza dei senior e la flessibilità dei giovani.

Soluzione: Creazione di mentorship tra bancari senior e junior per una transizione più fluida.

7.3 Il Ruolo della Formazione (FOT, Feduf, Fabi, AIPB)

🔹 FOT (Fondo per l’Occupazione del Credito) → Supporta piani di aggiornamento professionale per bancari.

🔹 Feduf (Educazione Finanziaria e Digitale) → Promuove l’alfabetizzazione finanziaria nelle scuole e tra i cittadini.

🔹 Fabi (Sindacato Bancari) → Difende i diritti dei lavoratori nel contesto della digitalizzazione.

🔹 AIPB (Private Banking) → Supporta la formazione per i professionisti del wealth management.

Obiettivo: Un piano strategico per formare bancari e clienti, riducendo il digital divide e facilitando la transizione tecnologica.

8 La GenAI in banca

| Tema | Dati principali |

|---|---|

| Adozione GenAI | 88% delle banche con strategia entro il 2025 (38% già operativa). |

| Sperimentazione | 69% in fase di test, 60% con progetti AI in produzione. |

| Investimenti | 82% aumenterà il budget AI, 88% incrementerà gli investimenti in GenAI. |

| Fattori di investimento | 80% valuta benefici attesi, 67% considera costi e compliance. |

| ROI atteso | 75% senza tempistiche precise, 13% prevede ROI entro 1 anno. |

| Strategia “Make or Buy” | “Make” per studio e gestione rischi (40%), “Buy” per formazione e sviluppo. |

| Partnership | 54% collabora con BigTech/ICT, future sinergie con Software Vendor (55%) e startup fintech (45%). |

| Governance AI | 81% monitora AI, 77% integra GenAI nei team AI/Innovazione, 23% ha un team dedicato. |

| Skill gap & Formazione | 57% ha gap in Ethics, Data Science, Testing; 75% investe in change management. |

| Conformità AI Act | 70% in fase di adeguamento, 50% ha già un framework di governance. |

Fonte: Deloitte nell’ambito dell’**Osservatorio Fintech Innovation

| Tema | Dati e Informazioni |

|---|---|

| Adozione della GenAI | - 88% delle banche italiane avrà una strategia GenAI entro il 2025 (già operativa nel 38% dei casi).- 80% delle banche integra la GenAI nella strategia AI complessiva. |

| Sperimentazione e Produzione | - 69% delle banche è in fase di sperimentazione per la GenAI.- 60% ha già progetti AI in produzione. |

| Investimenti e Budget | - 69% include il budget GenAI nel budget AI complessivo.- Solo 13% ha un budget specifico per GenAI.- 82% prevede un aumento del budget AI: - 38% incremento significativo (>10%). - 44% incremento moderato (fino al 10%).- 88% prevede un aumento degli investimenti in GenAI. |

| Fattori di valutazione per gli investimenti | - 80% considera ricavi e benefici attesi.- 67% valuta costi e investimenti necessari.- 67% tiene conto di rischi e compliance. |

| ROI della GenAI | - 75% non indica un periodo preciso di ritorno.- 13% prevede un ROI tra 6 mesi e 1 anno. |

| Strategia “Make or Buy” | - Fattori di scelta: risorse disponibili, tempi di sviluppo, strategia aziendale.- “Make”: preferito per studio, progettazione, risk management, audit e assurance (40% delle banche).- “Buy”: usato per formazione, implementazione architetturale, manutenzione e sviluppo. |

| Collaborazioni e Partnership | - 54% delle banche ha partnership attive con aziende ICT/BigTech.- Sinergie future: - 55% Software Vendor. - 45% Fintech/Startup. |

| Governance e Compliance AI | - 81% monitora tematiche AI.- 77% assegna la GenAI ai team AI/Innovazione.- 23% ha creato un presidio dedicato alla GenAI.- In media 4 dipendenti ogni 1000 coinvolti in AI/GenAI.- 75% prevede un aumento degli FTE interni nei prossimi 2 anni. |

| Skill Gap e Formazione | - 57% segnala skill gap moderato o alto in: - Ethics. - Solution Testing & Deployment. - Data Science/Prompt Engineering.- 75% ha già attuato o pianifica azioni di change management.- Iniziative di formazione: - 50% corsi su GenAI. - 50% revisione processi aziendali. - 40% nuove figure professionali. - 44% corsi per dipendenti su GenAI. - 33% awareness su GenAI. - 33% formazione team di sviluppo. - 56% percorsi per nuovi ruoli interni. |

| Conformità all’AI Act | - 70% definisce o sta definendo metodologie per garantire etica e compliance all’AI Act entro il 2025.- Pratiche adottate: - 79% monitoraggio normativo e conformità. - 71% AI Governance by Design. - 57% supervisione umana nella validazione dei contenuti.- 50% ha definito un framework di governance per GenAI. |

9 Glossario

9.1 AI Act

- Obiettivo: Regolare l’uso dell’intelligenza artificiale nell’UE per proteggere i diritti fondamentali.

- Categorie di Rischio: Classifica le applicazioni AI in base al loro livello di rischio; quelle ad alto rischio, come le valutazioni del merito creditizio, sono soggette a controlli più rigorosi

9.2 Allucinazione

In ambito AI, il termine “allucinazione” si riferisce a quando un modello di Intelligenza Artificiale genera informazioni errate, inventate o fuorvianti, pur presentandole come se fossero vere. Questo fenomeno è particolarmente rilevante nell’AI generativa (GenAI), come nei chatbot basati su modelli di linguaggio (LLM), ma può avvenire anche in sistemi di machine learning in altri ambiti. Le allucinazioni avvengono perché i modelli di AI non comprendono realmente il significato dei dati, ma si basano su pattern statistici. Ecco alcune cause principali: ✅ Mancanza di dati – Se un modello non ha dati sufficienti su un argomento, può riempire i vuoti con informazioni errate.

✅ Bias nei dati di training – Se i dati con cui è stato addestrato contengono errori o distorsioni, l’AI può replicarli.

✅ Modello predittivo, non verificativo – L’AI genera risposte sulla base di probabilità statistiche, non su un controllo fattuale.

✅ Errori di contestualizzazione – Può mescolare informazioni da fonti diverse, creando affermazioni incoerenti o inesatte. Esempi: - Un chatbot bancario potrebbe inventare politiche sui prestiti o riferire condizioni errate sui conti correnti.

- Un modello di AI per il trading potrebbe suggerire decisioni basate su dati inesistenti o correlazioni errate.

9.3 Deep Fake

contenuti multimediali (video, immagini, audio) generati o manipolati con l’Intelligenza Artificiale per creare simulazioni realistiche di persone, spesso con lo scopo di ingannare o intrattenere. Questa tecnologia utilizza reti neurali profonde (da cui il nome deep fake) per sostituire volti, voci o movimenti con grande precisione.

9.4 DORA (Digital Operational Resilience Act)

- Obiettivo: Migliorare la resilienza operativa digitale delle istituzioni finanziarie, inclusi i servizi bancari.

- Requisiti: Le banche devono implementare misure per garantire la continuità operativa e gestire i rischi legati alla tecnologia.

- Applicazione: Si concentra su aspetti come la sicurezza informatica, l’efficienza dei processi digitali e la gestione degli incidenti.

9.5 NIS2 (Network and Information Security Directive)

- Obiettivo: Rafforzare la sicurezza informatica delle entità essenziali e importanti nell’UE.

- Requisiti Principali:

- Valutazione del rischio

- Misure di sicurezza

- Segnalazione degli incidenti

- Sicurezza della catena di approvvigionamento

- Formazione sulla cybersecurity